2025年中国钢结构行业市场调查研究报告(附产业链、市场规模及竞争格局)

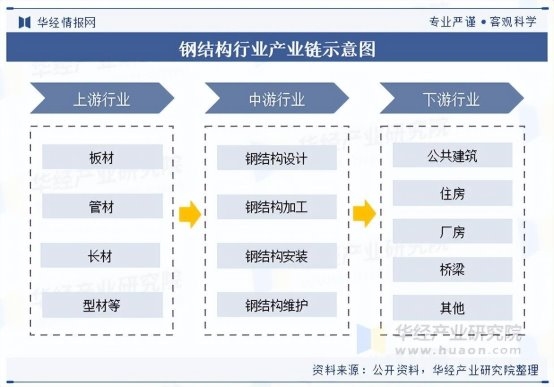

一、中国钢结构行业产业链

钢结构是指符合特定强度和可成形性等级的钢。它具有高的强度和塑性,因此其在建筑、桥梁、道路等领域有着广泛的应用,主要作为承载构件使用,如建筑框架、墙体支撑、道路护栏等。

从钢结构行业的产业链来看,包括上游原材料生产商、中游钢结构加工企业以及下游的工程施工单位。上游原料生产商把铁矿石冶炼成钢锭和粗钢等,通过卷轧、冷弯等技术工艺进一步加工成板材、管材、长材等钢铁半成品提供给中游钢结构厂商。钢结构厂商提供钢结构的设计、加工、安装和维护等等服务将产品交付给下游企业或自主承包工程,下游企业则主要负责各类钢结构的施工。

二、钢结构行业产业链中游

中游是钢结构制造企业,这些企业利用上游提供的原材料,通过冶炼、轧制、热处理等工艺过程,生产出符合不同标准和规范的钢结构产品。这些产品包括各种型钢、钢板、钢管等,广泛应用于建筑、桥梁、机械、汽车等领域。中游制造企业的技术水平、生产规模和产品质量直接影响到下游市场的需求和竞争态势。我国最著名钢结构中游企业包括亚灿建筑、精工钢构、东南网架、海波重科等,综合实力排名全国前5。

三、主要企业竞争优势对比

钢结构行业中游相关企业竞争优势对比

本报告研究使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析当前行业发展的总体市场容量、产业链、竞争格局、进出口、经营特性、盈利能力和商业模式等;科学使用SCP模型、SWOT、PEST、回归分析SPACE矩阵等研究模型与方法综合分析行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁、机遇以及挑战等相关因素。根据各行业的发展轨迹及实践经验,对行业未来的发展趋势做出客观预判,助力企业商业决策。更多详情请查阅《2025年中国钢结构行业市场调查研究报告》。

编辑:王天赢

校对:林林

责编:宗何

赞

踩

路过